Introduction

Tout au long de l’histoire, des esprits brillants ont conçu des innovations financières qui ont fondamentalement transformé la façon dont nous interagissons avec l’argent. Ces progrès ont remodelé les économies, alimenté le commerce et modifié la façon dont nous épargnons, dépensons et investissons. Des humbles débuts de la monnaie aux algorithmes complexes de la crypto-monnaie, embarquons pour un voyage à travers les 15 principales innovations financières qui ont laissé une marque durable sur notre monde.

Top 15 des innovations financières – (Descriptions d’une ligne)

- Monnaie: La monnaie métallique standardisée a révolutionné le commerce et les échanges.

- Papier-monnaie: Représentation portable et pratique de la valeur.

- Activité bancaire: Conservation des fonds, prêts et facilitation de la croissance économique.

- Bourses: Organisation des marchés d’achat et de vente d’actions de sociétés.

- Assurance: Protection contre les risques financiers et les pertes imprévues.

- Contrôles: Un mode de paiement pratique et sécurisé au lieu de transporter de l’argent liquide.

- Cartes de crédit : Accès au crédit renouvelable pour les achats et les paiements.

- Guichets automatiques bancaires (GAB) : accès bancaire 24 heures sur 24 et 7 jours sur 7 pour les retraits et les dépôts d’espèces.

- Négociation électronique : Des transactions financières plus rapides et plus efficaces.

- Services bancaires en ligne : Services bancaires à distance et gestion financière.

- Paiements mobiles : Transactions transparentes à l’aide de smartphones et d’applications.

- Prêt peer-to-peer (P2P) : Mettre en relation directe les emprunteurs et les prêteurs.

- Robots-conseillers : Conseil en investissement automatisé à l’aide d’algorithmes.

- Financement participatif : Lever des capitaux auprès d’un grand nombre de personnes.

- Crypto-monnaie : Monnaie numérique décentralisée utilisant la technologie blockchain.

1. Monnaie

- Histoire: Avant les pièces de monnaie, les gens échangeaient des biens directement (troc), ce qui était encombrant et inefficace. Vers 700-600 av. J.-C., le royaume de Lydie (aujourd’hui la Turquie) a introduit des pièces de monnaie en métaux précieux comme l’or et l’argent. Ces pièces portaient des timbres officiels pour garantir leur poids et leur valeur.

- Impact:

- Échange universel : Les pièces de monnaie ont rendu les transactions beaucoup plus simples. Tout le monde savait ce que valait une pièce de monnaie, ce qui mettait fin à la nécessité de négociations complexes.

- Facilité de stockage et de transport : Les pièces de monnaie étaient petites et durables par rapport aux marchandises encombrantes, idéales pour les marchands itinérants et alimenter le commerce.

- Pouvoir gouvernemental : La frappe de pièces de monnaie a aidé les gouvernements à normaliser leurs économies, à collecter efficacement les impôts et à montrer leur autorité.

- Comment la monnaie a changé le monde :

- Essor économique : La facilitation des échanges commerciaux a entraîné une augmentation des achats et des ventes, ce qui a entraîné la croissance des économies et l’enrichissement des populations.

- Empires puissants : Avec des économies fortes, les empires pouvaient lever de grandes armées et conquérir de nouvelles terres.

- Diffusion d’idées : Les pièces de monnaie circulaient largement, portant des dessins et des symboles qui diffusaient la culture et la technologie au-delà des frontières.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : monnayage

2. Papier-monnaie

- Histoire: Le papier-monnaie a commencé en Chine vers le 7ème siècle après JC. Au départ, les commerçants déposaient leurs pièces de métal lourd et recevaient un reçu papier en retour. Au fil du temps, le gouvernement a commencé à émettre directement du papier-monnaie.

- Impact:

- Super portable : Il était beaucoup plus facile de transporter du papier-monnaie que de trimballer des pièces de métal, surtout pour les grosses transactions.

- Contrôle gouvernemental : Avec le papier-monnaie, les gouvernements pourraient plus facilement influencer leurs économies en augmentant ou en diminuant la masse monétaire.

- Des risques émergent : L’émission d’une trop grande quantité de papier-monnaie pouvait provoquer de l’inflation (les prix montaient en flèche), et les faussaires étaient un problème constant.

- Comment le papier-monnaie a changé le monde :

- Croissance du commerce mondial : La facilitation du commerce à longue distance a transformé le monde. Les marchandises circulaient plus librement entre les pays.

- Expérimentation économique : Les gouvernements ont commencé à expérimenter des moyens de gérer et de stabiliser leurs économies en utilisant le papier-monnaie.

- Changement de confiance : Les gens devaient faire confiance au papier lui-même, et pas seulement au métal précieux, ce qui a marqué un grand changement dans la pensée financière.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : L’HISTOIRE DU PAPIER-MONNAIE

Lire la suite : 15 faits époustouflants sur l’économie mondiale | Dévoilé

3. Opérations bancaires

- Histoire: L’idée de base de la banque est très ancienne. Les temples antiques protégeaient souvent les objets de valeur pour les gens. Dans l’Italie de la Renaissance (XIVe – XVIe siècles), de puissantes familles de banquiers ont émergé, offrant non seulement des garanties, mais aussi des prêts, des changes et des conseils financiers.

- Impact:

- Stockage sécurisé de la richesse : Les banques offraient des coffres-forts protégés, réduisant ainsi le risque de vol ou de perte pour les entreprises et les particuliers fortunés.

- Crédit pour la croissance : Les prêts accordés par les banques ont alimenté de nouvelles entreprises et de grands projets qu’un individu ne pourrait jamais se permettre seul.

- Moteurs économiques : Les banques sont devenues centrales dans le commerce, permettant les transactions et gérant les flux d’argent au sein d’une société.

- Comment le secteur bancaire a changé le monde :

- L’essor de la classe marchande : Avec l’accès au crédit, les personnes ambitieuses pourraient lancer des entreprises et construire de vastes réseaux commerciaux.

- Révolution industrielle: Les banques ont financé les usines, les chemins de fer et les inventions qui ont transformé les économies de l’agriculture à l’industrie.

- Systèmes financiers complexes : Les banques modernes se sont imbriquées dans d’autres institutions financières, créant un vaste système qui peut à la fois alimenter l’économie et amplifier les problèmes économiques.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : L’évolution du secteur bancaire au fil du temps

4. Bourses

- Histoire: Dans les années 1600, les commerçants ont commencé à se réunir dans les cafés et les marchés pour acheter et vendre des actions de sociétés. Cela a évolué vers des bourses formelles comme la Bourse de Londres (fondée en 1773), avec des règles et des cotations officielles.

- Impact:

- Mobilisation de capitaux : Les bourses ont permis aux entreprises de lever plus facilement des fonds en vendant des actions au public, alimentant ainsi leurs plans d’expansion.

- Investir pour tout le monde : Bien qu’elles soient encore principalement le domaine des riches, les bourses ont rendu la propriété des entreprises théoriquement accessible à un plus grand nombre de personnes.

- Indicateurs économiques : Les cours des actions sont devenus un instantané de ce que les investisseurs pensaient des entreprises individuelles et de la santé de l’économie dans son ensemble.

- Comment les bourses ont changé le monde :

- Démocratisation de l’investissement (en quelque sorte) : Bien que des barrières existent encore, les bourses ouvrent l’idée de la propriété partielle à un public plus large.

- Phases d’expansion et de récession : La spéculation sur les marchés boursiers a conduit à la fois à d’énormes gains financiers et à des krachs dévastateurs alors que le sentiment du marché fluctuait énormément.

- Le cœur du capitalisme : Les bourses restent un symbole du capitalisme moderne, avec un immense pouvoir pour façonner à la fois les entreprises et les économies nationales.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : L’évolution des bourses

5. Assurance

- Histoire: L’idée de partage des risques existe depuis longtemps. Dans les temps anciens, les groupes mettaient en commun leurs ressources pour aider les membres qui subissaient une perte. L’assurance moderne est devenue sérieuse dans les années 1600 lorsque les marchands ont commencé à assurer leurs navires contre le naufrage. Plus tard, l’assurance-vie et d’autres types d’assurance-vie se sont développés.

- Impact:

- Protection contre la perte : L’assurance fournit une compensation financière lorsque de mauvaises choses se produisent – maladie, accident, catastrophe. Cela réduit le fardeau financier écrasant des événements imprévus.

- Encourager la prise de risque : Sachant qu’ils sont protégés, les entreprises et les particuliers sont plus susceptibles de parier sur de nouvelles entreprises ou des achats importants.

- Sécurité de l’immeuble : L’assurance crée un filet de sécurité, protégeant l’épargne et aidant les familles à rester à flot pendant les périodes difficiles.

- Comment l’assurance a changé le monde

- Industrie massive : L’assurance est aujourd’hui une industrie mondiale de plusieurs billions de dollars avec des entreprises spécialisées dans d’innombrables types de couverture.

- Modification de la prise de décision : L’existence de l’assurance modifie la façon dont nous calculons le risque, encourageant parfois des choix plus audacieux.

- Essentiel pour la vie moderne : Qu’il s’agisse d’assurer nos maisons ou notre santé, l’assurance fait désormais partie intégrante de la société.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : Historique de l’assurance

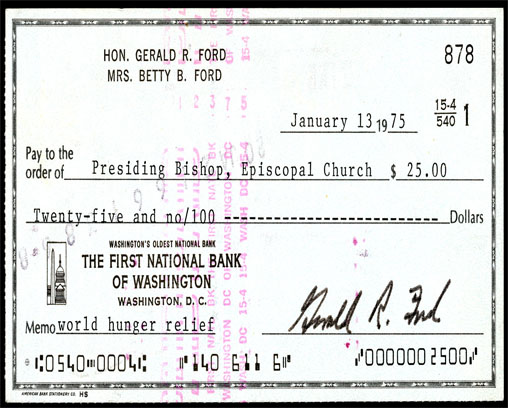

6. Vérifications

Musée national d’histoire américaine – Image par Godot13

- Histoire: Les chèques ont évolué à partir des « lettres de change » utilisées par les marchands pendant des siècles. Dans les années 1800, les chèques imprimés des banques de confiance offraient un moyen de paiement plus sûr et plus standardisé au lieu de transporter de grosses sommes d’argent.

- Impact:

- Paiements sécurisés : Les chèques offraient plus de protection que le transport d’argent liquide, en particulier pour les transactions longue distance.

- Pratique pour les entreprises : Les entreprises pourraient payer facilement les fournisseurs et les employés et mieux suivre leurs finances qu’avec des systèmes de paiement en espèces uniquement.

- Dépendance à l’égard des banques : Le système de chèques dépendait entièrement de la fiabilité des banques pour honorer et compenser les chèques comme promis.

- Comment les chèques ont changé le monde

- Commerce simplifié : Les chèques ont rendu les systèmes de paiement beaucoup plus efficaces, en facilitant le commerce et les opérations commerciales quotidiennes.

- La voie vers les paiements numériques : Les chèques ont servi de pont entre l’ère de l’argent liquide et les paiements électroniques d’aujourd’hui, en introduisant les concepts d’autorisation et de tenue de registres.

- Maintenant en déclin : Alors que les chèques étaient révolutionnaires à l’époque, ils sont de plus en plus remplacés par des alternatives numériques plus rapides et plus sûres.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : bref historique des contrôles

7. Cartes de crédit

- Histoire: La première carte de crédit moderne, la carte Diners Club, est apparue en 1950. Les cartes de crédit émises par les banques comme Visa et Mastercard ont suivi dans les années 1950 et 1960. Ces cartes ont introduit un concept radical : achetez maintenant, payez plus tard.

- Impact:

- Pouvoir d’achat : Les cartes de crédit permettent aux gens d’accéder à de l’argent qu’ils n’ont pas physiquement dans leurs poches, ce qui augmente leur pouvoir d’achat immédiat.

- Paiements pratiques : Un glissement rapide (ou maintenant un toucher) remplace l’argent liquide ou les chèques, ce qui rend les transactions plus fluides, en particulier pour les achats plus importants.

- Frais et risque d’endettement : La commodité des cartes de crédit a un coût – les taux d’intérêt et les frais, ce qui peut encourager les dépenses excessives et les pièges de l’endettement.

- Comment les cartes de crédit ont changé le monde :

- Révolution du consumérisme : Les cartes de crédit ont alimenté un boom de l’achat de biens et de services, devenant un moteur de la culture de consommation moderne.

- Modification des finances personnelles : La façon dont les gens perçoivent l’épargne par rapport aux dépenses a fondamentalement changé avec la disponibilité du crédit facile.

- Dépendance: Les entreprises et les particuliers dépendent désormais fortement des cartes de crédit, ce qui rend le système financier intimement lié à l’industrie du crédit.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : Histoire des cartes de crédit : un bref aperçu

8. Guichets automatiques bancaires (GAB)

- Histoire: Le premier distributeur automatique de billets a fait ses débuts en 1967 à Londres. Mais ce n’est que dans les années 1980 qu’ils se sont vraiment répandus, révolutionnant la façon dont les gens interagissent avec leurs banques.

- Impact:

- Services bancaires 24 heures sur 24, 7 jours sur 7 : Plus besoin d’attendre les heures d’ouverture de la banque ! Les distributeurs automatiques de billets permettaient de retirer de l’argent, de vérifier les soldes et parfois même d’effectuer des dépôts à tout moment.

- Commodité pour le client : Les guichets automatiques offraient une alternative rapide et facile à la file d’attente dans une agence bancaire pour des transactions simples.

- Portée élargie de la banque : Les banques pourraient placer des guichets automatiques dans un plus grand nombre d’endroits, étendant ainsi leurs services au-delà des succursales traditionnelles.

- Comment les guichets automatiques ont changé le monde :

- Attentes modifiées : L’accès permanent aux guichets automatiques a transformé la façon dont les gens perçoivent les services bancaires et a façonné les attentes en matière d’immédiateté.

- Réduction des services bancaires en personne : Bien que les succursales existent toujours, les guichets automatiques ont éloigné de nombreuses transactions de routine des guichets humains.

- Fondation pour l’amélioration de la technologie : Les guichets automatiques ont été l’une des premières technologies répandues à personnaliser les services bancaires et ont ouvert la porte à des innovations ultérieures.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : Guichet automatique

9. Négociation électronique

- Histoire: Les marchés boursiers étaient traditionnellement des endroits animés où les traders criaient des ordres sur le parquet. Dans les années 1970, les ordinateurs ont commencé à être utilisés, ce qui a abouti à des échanges entièrement électroniques comme le NASDAQ remplaçant les anciennes fosses de négociation.

- Impact:

- Vitesse fulgurante : Le trading électronique permet d’acheter et de vendre des actions en quelques millisecondes, ce qui était impensable à l’époque des ordres manuscrits.

- Marchés mondiaux : Les traders du monde entier peuvent accéder à des échanges électroniques, créant ainsi des marchés internationaux véritablement interconnectés.

- L’essor des algorithmes : Les programmes informatiques exécutent désormais de nombreuses transactions, motivées par des stratégies complexes plutôt que par de simples décisions humaines.

- Comment le commerce électronique a changé le monde :

- Efficience du marché (en théorie) : Le trading instantané devrait permettre aux marchés de refléter plus fidèlement les valorisations réelles.

- Nouvelles opportunités : Le trading à haute fréquence et d’autres stratégies sont devenus possibles, réalisant des profits (ou des pertes) sur de minuscules fluctuations de prix.

- Volatilité exacerbée : Les erreurs informatiques et les transactions automatisées peuvent parfois provoquer des fluctuations soudaines et spectaculaires du marché, connues sous le nom de « krachs éclairs ».

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : UNE HISTOIRE DU TRADING

10. Services bancaires en ligne

- Histoire: Les premières formes de services bancaires en ligne sont apparues dans les années 1980, mais elles sont devenues courantes avec l’essor de l’Internet grand public dans les années 1990. Cela a changé la façon dont les gens gèrent leur argent.

- Impact:

- Effectuer des opérations bancaires de n’importe où : Accédez à vos comptes, payez vos factures, transférez de l’argent et bien plus encore dans le confort de votre foyer (ou partout où vous disposez d’Internet).

- Réduction de la dépendance aux branches : Moins besoin de se rendre physiquement dans une banque pour la plupart des tâches financières de routine, ce qui permet d’économiser du temps et des efforts.

- Concurrence accrue : Les banques en ligne offrent souvent de meilleurs taux et des frais moins élevés que les institutions traditionnelles comptant de nombreuses succursales.

- Comment les services bancaires en ligne ont changé le monde :

- Responsabilisation du client : Les gens ont gagné en contrôle et en visibilité sur leurs finances, ce qui leur a permis de comparer instantanément les options.

- Évolution des services financiers : Les services bancaires en ligne ont stimulé l’innovation dans des domaines tels que l’agrégation de comptes et les outils de budgétisation.

- Accessibilité: Les services bancaires sont devenus plus pratiques pour les personnes vivant dans des régions éloignées ou à mobilité réduite.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : Une brève histoire de la banque numérique

11. Paiements mobiles

- Histoire: Les premières expériences existaient, mais les capacités des smartphones, les codes QR et les applications comme Apple Pay et Venmo ont apporté les paiements mobiles aux masses dans les années 2010.

- Impact:

- Transactions sans friction : Touchez votre téléphone ou scannez un code pour payer instantanément – pas besoin d’argent liquide ou même d’un portefeuille physique.

- Révolution peer-to-peer : Envoyer de l’argent à vos amis et à votre famille est devenu aussi simple que d’envoyer un SMS.

- Inclusion financière : Les paiements mobiles ont ouvert de nouvelles opportunités pour les personnes qui n’avaient pas de compte bancaire traditionnel.

- Comment les paiements mobiles ont changé le monde :

- Redéfinir la commodité : Les paiements ont été intégrés à nos appareils, brouillant la frontière entre le online et le offline.

- Baisse de la trésorerie (dans certaines régions) : Dans des pays comme la Chine, les paiements mobiles ont rendu l’argent liquide presque obsolète dans certains contextes.

- Nouveaux modèles d’affaires : Les paiements mobiles facilitent les micropaiements et offrent aux entreprises de nouvelles façons d’interagir avec leurs clients.

12. Prêts entre particuliers (P2P)

- Histoire: Des plateformes comme LendingClub et Prosper ont émergé au milieu des années 2000, mettant directement en relation les emprunteurs avec des personnes disposées à leur prêter de l’argent, éliminant ainsi les banques traditionnelles.

- Impact:

- Accès au crédit : Les emprunteurs dont la cote de crédit n’est pas parfaite ou qui ont des besoins inhabituels pourraient trouver des prêts à l’extérieur du système bancaire.

- Opportunités pour les investisseurs : Les particuliers peuvent gagner des intérêts en prêtant, devenant eux-mêmes une sorte de mini-banque.

- Perturbation: Les prêts P2P offraient une alternative aux banques, augmentant la concurrence et abaissant potentiellement les taux pour certains emprunteurs.

- Comment les prêts P2P ont changé le monde

- Modification du modèle : Remise en question du rôle traditionnel des banques en tant qu’unique intermédiaire pour le crédit, avec des promesses et des risques.

- Démocratisation de l’investissement (avec des mises en garde) : Les prêts P2P ont ouvert de nouvelles possibilités d’investissement, mais nécessitent également des recherches minutieuses en raison du risque de défauts.

- La réglementation évolue : Au fur et à mesure que l’industrie se développait, les gouvernements sont intervenus pour créer des réglementations visant à protéger à la fois les emprunteurs et les prêteurs.

Lire la suite : Les 15 principales façons surprenantes dont les médias sociaux ont un impact sur l’économie

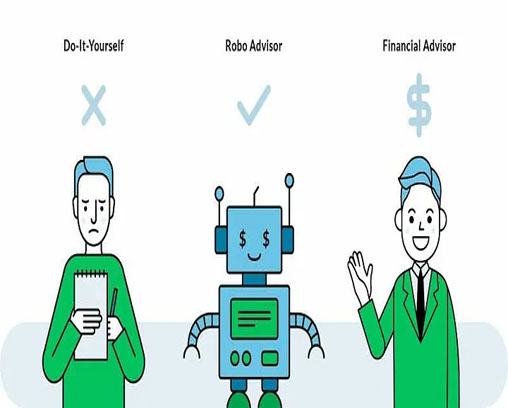

13. Robots-conseillers

- Histoire: Les robots-conseillers sont apparus à la fin des années 2000 et ont gagné en popularité dans les années 2010. Ces plateformes en ligne utilisent des algorithmes pour fournir des conseils d’investissement et une gestion de portefeuille automatisés.

- Impact:

- Investissement à moindre coût : Les robots-conseillers offrent des frais beaucoup moins élevés que les conseillers financiers traditionnels, ce qui rend les conseils professionnels accessibles à un plus grand nombre de personnes.

- Simple et pratique : Répondez à quelques questions et les algorithmes construisent un portefeuille pour vous, ce qui rend l’investissement moins intimidant pour les débutants.

- Supprimer l’élément humain : Alors que certaines plateformes offrent un soutien humain limité, les robots-conseillers éliminent en grande partie les relations personnelles avec les conseillers.

- Comment les robots-conseillers ont changé le monde

- Démocratisation de l’investissement : Ils ont ouvert l’investissement à un public plus large qui, auparavant, n’avait pas les moyens ou ne voulait pas de conseillers humains.

- Accent mis sur l’investissement passif : Les robots-conseillers privilégient souvent les fonds indiciels à faible coût, ce qui favorise les avantages des stratégies d’investissement passives à long terme.

- Le débat se poursuit : Les critiques soutiennent que les algorithmes ne peuvent pas remplacer les conseils nuancés offerts par un conseiller humain, en particulier pour les situations complexes.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : Qu’est-ce qu’un robot-conseiller ?

14. Financement participatif

- Histoire: Des plateformes comme Kickstarter et Indiegogo ont émergé au début des années 2000, permettant aux gens de présenter des projets directement au public pour obtenir un financement. Cela a révolutionné la façon dont les idées décollent.

- Impact:

- Autonomisation des créateurs : Les particuliers et les petites entreprises peuvent contourner les gardiens traditionnels (investisseurs, éditeurs) et trouver leur propre public.

- Financement de l’innovation : De nombreux projets originaux, de niche ou risqués qui n’obtiendraient jamais de financement traditionnel ont trouvé une bouée de sauvetage sur les plateformes de financement participatif.

- Renforcement de la communauté : Les campagnes réussies deviennent des mini-communautés de supporters, suscitant l’enthousiasme bien avant que le produit n’existe.

- Comment le financement participatif a changé le monde

- Nouveaux modèles d’affaires : Les créateurs disposent désormais de plus de moyens de financer leurs idées, ce qui a conduit à un boom de l’entrepreneuriat.

- Évolution de la précommande : Le financement participatif est une forme de précommande, qui change nos attentes quant à la façon dont les produits sont fabriqués.

- Succès non garanti : De nombreux projets financés par le crowdfunding ne tiennent pas leurs promesses, ce qui met en évidence le risque pour les partisans par rapport aux entreprises établies.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : L’histoire du financement participatif

15. Crypto-monnaie

- Histoire: Bitcoin, la première et la plus célèbre crypto-monnaie, a été lancée en 2009. Il utilise la technologie blockchain – un registre numérique décentralisé et sécurisé qui vérifie les transactions.

- Impact:

- Monnaie décentralisée : La crypto vise à contourner les banques et les gouvernements, en offrant une monnaie non contrôlée par une autorité centrale.

- Placements volatils : Les crypto-monnaies sont connues pour leurs fortes fluctuations de prix, ce qui en fait des investissements à haut risque qui attirent les spéculateurs.

- Perturbation potentielle : Si elles sont largement adoptées, les crypto-monnaies pourraient bouleverser les systèmes financiers traditionnels, mais c’est loin d’être garanti.

- Comment la crypto-monnaie a changé le monde

- Financement alternatif : La crypto a déclenché un mouvement vers la finance décentralisée avec des systèmes expérimentaux de prêt, de paiement et de trading.

- Focus sur la Blockchain : La technologie blockchain sous-jacente a des utilisations potentielles bien au-delà de la monnaie, avec des applications dans la tenue de registres et les contrats.

- Débat en cours : La crypto reste très polarisante – considérée comme un avenir révolutionnaire de l’argent par certains, et une bulle dangereuse par d’autres.

Vous souhaitez en savoir plus sur cette innovation ? Cliquez sur ce lien : L’histoire du Bitcoin, la première crypto-monnaie

Conclusion

Tout au long de l’histoire, les innovations financières ont remodelé la façon dont nous interagissons avec l’argent. De la monnaie à la crypto-monnaie, ces progrès ont rationalisé le commerce, alimenté la croissance, responsabilisé les individus et créé des systèmes économiques complexes. Comprendre comment ces innovations ont transformé le monde nous donne un aperçu précieux de l’avenir de la finance, un avenir marqué par des percées technologiques continues et des relations changeantes avec l’argent.

15 FAQ sur les innovations financières

-

Quelles sont les innovations financières les plus marquantes de l’histoire récente ?

Au cours des dernières décennies, les services bancaires en ligne, les paiements mobiles, les prêts entre particuliers, les robots-conseillers et les cryptomonnaies ont eu un impact significatif sur la façon dont nous gérons, investissons et effectuons des transactions.

-

Comment les innovations financières profitent-elles à la société ?

Ils peuvent accroître l’inclusion financière, rendre les transactions plus efficaces, offrir de nouvelles opportunités d’investissement, promouvoir l’esprit d’entreprise et stimuler le développement économique à différents niveaux.

-

Y a-t-il des inconvénients aux innovations financières ?

Les innovations peuvent créer de la volatilité sur les marchés, permettre des escroqueries, amplifier les inégalités économiques si l’accès est limité et introduire des risques systémiques en raison de l’interconnexion des systèmes financiers.

-

Quels sont les facteurs qui stimulent l’innovation financière ?

Les progrès technologiques, l’évolution des besoins des consommateurs, l’évolution du climat économique, l’environnement réglementaire et le désir d’accroître l’efficacité et le profit sont autant de moteurs de l’innovation dans le domaine de la finance.

-

Comment puis-je me protéger lorsque j’utilise de nouvelles innovations financières ?

Faites des recherches approfondies, privilégiez les plateformes réputées, comprenez les risques, diversifiez vos actifs et maintenez de solides pratiques de cybersécurité.

-

Quelle est la différence entre la crypto-monnaie et l’argent traditionnel ?

La monnaie traditionnelle (comme le dollar américain) est émise et contrôlée par les gouvernements. La crypto-monnaie est décentralisée, ce qui signifie qu’aucune autorité unique ne la contrôle. Les crypto-monnaies n’existent que sous forme numérique, tandis que l’argent traditionnel a également des formes physiques comme l’argent liquide.

-

Investir dans les crypto-monnaies est-il une bonne idée ?

La crypto-monnaie est incroyablement risquée. Les prix peuvent fluctuer considérablement à la hausse ou à la baisse en peu de temps. Il ne convient qu’à certaines personnes ayant une tolérance au risque élevée et pourrait s’apparenter davantage à un jeu d’argent qu’à un investissement traditionnel.

-

Comment puis-je commencer à utiliser les services bancaires en ligne ?

Si vous avez un compte bancaire, ils proposent probablement des services bancaires en ligne. Visitez leur site Web ou demandez à la succursale de configurer votre connexion. Les services bancaires en ligne vous permettent de faire les mêmes choses qu’en personne, mais à partir de votre ordinateur ou de votre téléphone !

-

Les paiements mobiles sont-ils sûrs ?

Les applications de paiement mobile réputées sont assez sécurisées. Ils utilisent le cryptage pour protéger vos données. C’est toujours plus sûr que de transporter de l’argent liquide, qui peut être facilement volé.

-

À quoi sert une bourse ?

Les bourses sont comme des marchés où les gens achètent et vendent de minuscules parts de propriété dans des entreprises (actions d’actions). Cela aide les entreprises à lever des fonds et permet aux investisseurs de réaliser des bénéfices si l’entreprise se porte bien.

-

Comment fonctionne l’assurance ?

Vous payez des frais réguliers (une prime) à la compagnie d’assurance. En échange, ils promettent de couvrir le coût (ou une partie de celui-ci) si quelque chose de grave se produit, comme un accident de voiture ou une maladie. C’est un moyen de vous protéger contre d’énormes dépenses imprévues.

-

Qu’est-ce qui fait une bonne cote de crédit ?

Une bonne cote de crédit montre que vous êtes fiable avec l’argent. Cela signifie : payer les factures à temps, ne pas avoir trop de dettes et avoir une longue histoire d’utilisation responsable du crédit. Une bonne cote peut vous permettre d’obtenir de meilleurs taux d’emprunt.

-

Le financement participatif est-il un moyen fiable de collecter des fonds ?

Le financement participatif peut être couronné de succès, mais il n’est pas garanti. Vous avez besoin d’une bonne idée de projet, d’un pitch convaincant et d’un moyen d’atteindre votre public cible. Même les campagnes réussies peuvent recueillir moins que ce dont vous avez besoin.

-

Quelle est la différence entre une banque et une coopérative de crédit ?

Les deux offrent des services similaires (comptes, prêts). Les coopératives de crédit appartiennent à leurs membres (clients), ont souvent des frais moins élevés, mais peuvent avoir moins de succursales. Les banques sont des entreprises à but lucratif.

-

Où puis-je en apprendre davantage sur les innovations financières ?

Les sites Web d’actualités financières, les podcasts expliquant la finance pour les débutants et même le site Web de votre banque peuvent être de bonnes ressources. Recherchez des informations écrites d’une manière que vous pouvez comprendre !

{kind=link}